28 de março de 2022

MEI deverá recolher INSS e FGTS de funcionários até o dia 20

A Medida Provisória 1.110/2022 publicada no Diário Oficial da última segunda-feira (28) altera a data de pagamento da contribuição ao Instituto Nacional do Seguro Social (INSS) dos empregados domésticos.

A nova regra vale para o empregador, que é responsável por recolher os impostos, para microempreendedores individuais (MEIs) e segurados especiais da Previdência.

Até então, o MEI com trabalhador contratado tinha que cumprir as obrigações previdenciárias bem como as relativas ao Fundo de Garantia por Tempo de Serviço (FGTS) , por meio do eSocial, gerando o Documento de Arrecadação do eSocial (DAE) até o dia sete do mês subsequente àquele em que os valores são devidos.

Agora, a MP prevê que o empregador arrecade e recolha a contribuição do seu funcionário até o dia 20 de cada mês.

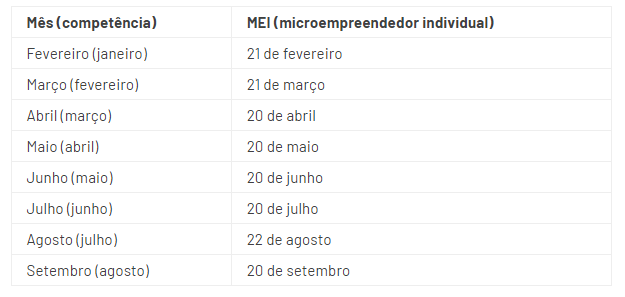

Vale lembrar que caso o dia 20 caia em sábado, domingo ou feriado, o pagamento é antecipado. Confira o novo calendário.

No entanto, segundo a Receita Federal, a nova regra ainda não está valendo e o empregador doméstico deve manter o calendário habitual de pagamentos, recolhendo o imposto até o dia 7 do mês seguinte à competência que está sendo paga.

“A publicação das medidas provisórias 1.107/2022 e 1.110/2022 não alterou de imediato o vencimento dos Documento de Arrecadação do eSocial (DAE) gerados pelo eSocial para os empregadores domésticos, segurados especiais e microempreendedores Individuais, que continuam com vencimento até o dia 7 do mês seguinte ao da competência”, diz nota do órgão à Folha de S. Paulo.

Recolhimento MEI

Desde a competência janeiro de 2022, o recolhimento mensal do FGTS dos empregados do MEI ocorre juntamente com o recolhimento da contribuição previdenciária no DAE, gerado após o fechamento da folha de pagamento no eSocial.

Com isso, a folha de pagamento mensal é fechada no máximo até o dia sete do mês seguinte, visto que o DAE Mensal terá vencimento unificado no mesmo prazo.

A unificação do recolhimento, a partir da competência janeiro de 2022, está prevista pelo Conselho Gestor do Simples Nacional (CGSN) na Resolução nº 140 de 2021, com alterações da Resolução nº 161 de 2021.

Encargos do empregado doméstico

Atualmente, o empregador doméstico paga, em um único documento, os seguintes encargos:

De 8% a 11% de contribuição previdenciária, que são descontados do funcionário;

8% de contribuição patronal previdenciária para a seguridade social;

0,8% de contribuição social para financiamento do seguro contra acidentes do trabalho;

8% de recolhimento para o FGTS;

3,2% para o pagamento da multa do FGTS na demissão;

Imposto de Renda, caso o empregado seja obrigado a pagar.

O empregador doméstico precisa pagar as contribuições da empregada, incluindo INSS e a reserva do FGTS em dia, caso contrário, os valores terão incidência de encargos.

No caso do FGTS, por exemplo, a contribuição não recolhida até a data de vencimento é corrigida e tem incidência de multa.

Comentários