20 de setembro de 2021

Reforma do IR reduz desigualdade em 0,2%, diz estudo

A reforma do IRPF (Imposto de Renda de Pessoa Física) reduz a desigualdade de renda disponível (pós-transferências e tributação) medida pelo índice de Gini em apenas 0,2%. A análise é de nota publicada pelo Made (Centro de Pesquisa em Macroeconomia das Desigualdades) da USP (Universidade de São Paulo).

A proposta de reforma do Imposto de Renda (PL nº 2.337/2021), de relatoria do deputado Celso Sabino (PSDB-PA), teve seu texto-base aprovado na Câmara dos Deputados no dia 1º de setembro de 2021, por 398 votos a favor e 77 contra.

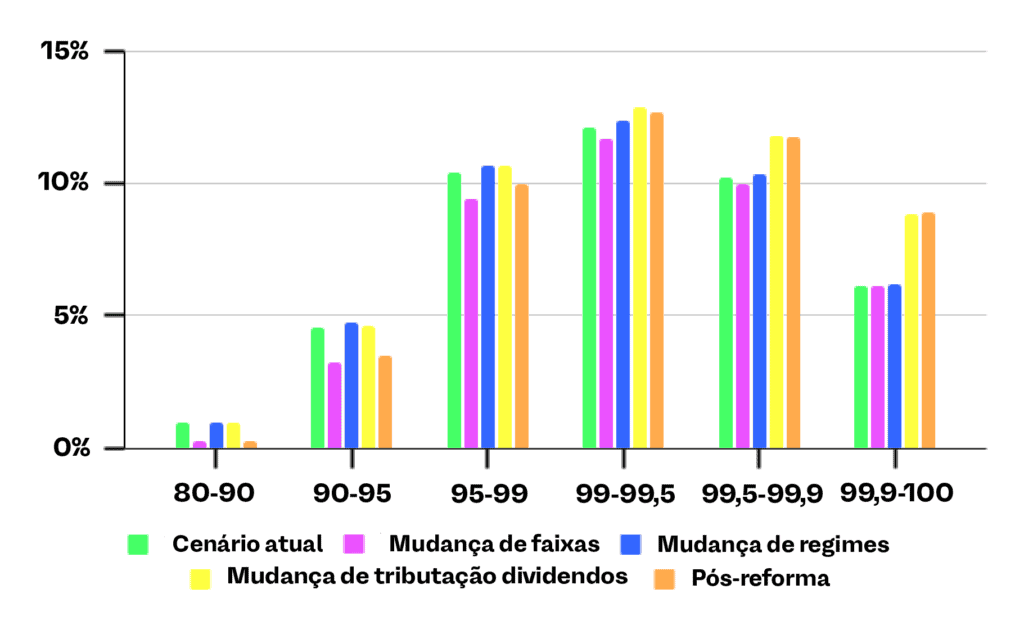

Segundo a nota do Made, nos moldes atuais, o IRPF é responsável por reduzir a desigualdade na renda de mercado em 2,51%. Caso o texto da reforma seja aprovado no Senado em sua atual versão, esse efeito passaria a ser de 2,71%, ou seja, uma melhora de somente 0,2 pontos percentuais na progressividade do sistema.

Segundo a nota, essa modesta redução da desigualdade se deve, em especial, ao restabelecimento —ainda que limitado— da tributação dos lucros e dividendos. Entre as principais alterações, o projeto estabelece o reajuste da tabela progressiva do IRPF, incluindo o aumento da faixa de isenção, a reinstituição da cobrança de imposto sobre lucros e dividendos distribuídos por empresas aos acionistas e a diminuição da alíquota.

De acordo com a análise, as medidas não conseguem reverter a queda da alíquota efetiva de IRPF paga pelo 1% mais rico. Essa camada seguiria pagando proporcionalmente menos impostos que o restante da população.

Segundo a análise, embora tenha sido confirmado o “importante papel” da tributação de lucros e dividendos para tornar o sistema tributário mais progressivo, os resultados sugerem que o conjunto de medidas que se referem à pessoa física aprovadas na Câmara têm um impacto tímido sobre o índice de Gini.

“A maior progressividade associada à redução da parcela da renda apropriada pelo 0,5% do topo da distribuição oriunda da tributação de dividendos é quase inteiramente anulada pelo efeito da mudança de faixas de tributação que beneficia os 20% mais ricos”, diz a nota.

A análise sugere ainda potenciais efeitos indiretos que a perda de arrecadação associada à redução da tributação na pessoa jurídica pode ter sobre o financiamento de programas de distribuição de renda ou gastos sociais. Nesse sentido, o estudo afirma que a proposta aprovada na Câmara pode “tornar-se até regressiva”.

“Assim, para garantir maior progressividade ao sistema atual, mudanças substantivas no texto devem ocorrer no Senado, no sentido de elevar de forma mais significativa a tributação de altas rendas”, afirma a análise.

A base de dados usada para as simulações da reforma do IR é uma combinação de dados da POF (Pesquisa de Orçamentos Familiares) 2017-2018 do IBGE (Instituto Brasileiro de Geografia e Estatística) com os Grandes Números das DIRPF (Declarações do Imposto de Renda das Pessoas Físicas) disponibilizados pela Secretaria da Receita Federal. Os dados também foram compatibilizados com a renda total das famílias a partir das CEI (Contas Econômicas Integradas) e Tabelas de Recursos e Usos do Sistema de Contas Nacionais, do IBGE.

Fonte: PODER360

Comentários